「過去の栄光(78.5%)を確認したからこそ、今の嵐(-2.1%)の中でもDCの大改革に踏み切れた」

新NISAの「成長投資枠」を完遂し、資産形成の港にようやく静寂が訪れた1月。 しかし、船底の奥深くから、無視できない「きしみ音」が聞こえてきました。

音の正体は、長年放置され、埃をかぶったままの巨大倉庫――「企業型DC(確定拠出年金)」です。

「そういえば、会社の年金、どうなっていたっけ?」

久しぶりにパスワードを掘り起こし、ログインした画面を見て、私は愕然としました。 そこは、資産運用のポートフォリオではなく、まるで「手入れされていない空き家」だったのです。

今回は、50代会社員が「DCの幽霊(放置資産)」を成仏させ、老後資金の主力をたった一つの「最適解」へと大移動させた、緊張のドキュメントをお届けします。

1. 【現状把握】一見きれいな円グラフの「嘘」

まずは、論より証拠。これが大改革を行う前の、私のDC資産状況です。

※プライバシー保護のため金額は伏せていますが、比率にご注目ください。

一見すると、どうでしょう?

「国内債券」「外国債券」「国内株式」……カラフルに色分けされ、教科書通りの「バランスの良い分散投資」に見えるかもしれません。

しかし、AI(Gemini)と対話をして気づかされました。

これは「分散」ではない。「思考停止」だと。

Geminiの分析:

「Hostさん、このポートフォリオは『ブレーキ』が多すぎます。インフレや円安が進む今、低リターンの債券や中途半端な国内株を放置するのは、資産価値を実質的に目減りさせているのと同じです。」

10年前の「とりあえず分散」という当時の正解が、今の私の航路を重く、鈍くさせていたのです。

2. 【コスト分析】部屋中が「残骸」と「地雷」だらけだった

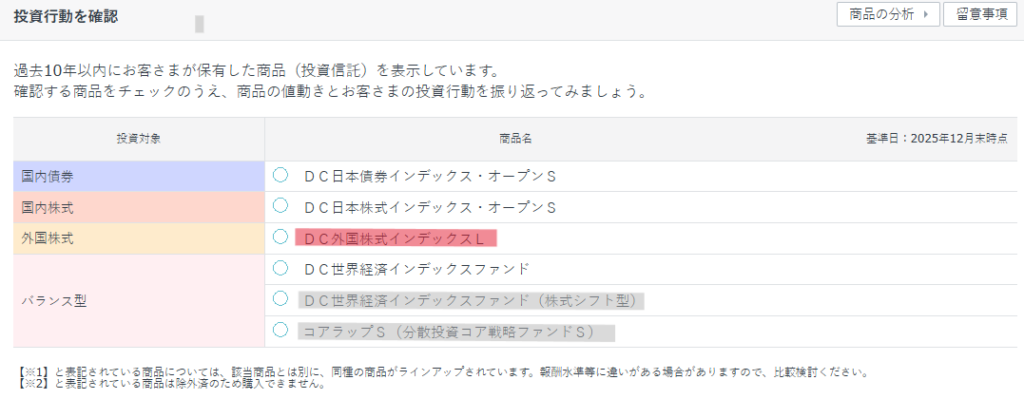

詳細な内訳を開いて、さらに頭を抱えました。 こちらをご覧ください。「過去10年以内に保有した商品」のリストです。

そこは、まるで掃除をしていない倉庫のようでした。

リストを見ると、「バランス型」や「コアラップ(ラップファンド)」など、耳障りの良い商品名が並んでいます。しかし、これこそが落とし穴でした。

そこには、無視できない「コスト(手数料)の格差」が存在していました。

複雑な状況を整理するため、私の会社のDCラインナップを「松・竹・梅」ならぬ「地雷・凡庸・正解」で分類しました。

| 商品名 | タイプ | 信託報酬 (年率) | 信託財産留保額 |

|---|---|---|---|

| DC日本債券インデックス・オープンS | パッシブ型 | 0.13200% | - |

| DC外国債券インデックスL | パッシブ型 | 0.25300% | 0.100% |

| DC日本株式インデックス・オープンS | パッシブ型 | 0.20350% | - |

| 年金積立Jグロース | アクティブ型 | 0.90200% | - |

| DC・ダイワ・バリュー株・オープン | アクティブ型 | 1.67200% | - |

| DC外国株式インデックスL | パッシブ型 | 0.27500% | 0.200% |

| 年金積立インターナショナル・グロース | アクティブ型 | 1.98000% | 0.300% |

| ハリス・グローバル・バリュー株 | アクティブ型 | 1.98000% | 0.300% |

| DC世界経済インデックスファンド | パッシブ型 | 0.55000% | - |

| DC世界経済インデックスファンド(債券) | パッシブ型 | 0.49500% | - |

| DC世界経済インデックスファンド(株式) | パッシブ型 | 0.60500% | - |

| コアラップA(分散投資コア戦略A) | その他 | 0.93500% | - |

| コアラップS(分散投資コア戦略S) | その他 | 0.93500% | - |

【衝撃】同じDC内での手数料格差

| 分類 | 商品タイプ | 信託報酬(年率) | 私(Host)の評価 |

|---|---|---|---|

| 地雷 | インターナショナル・グロース等 | 約 1.98% | 【論外】 成長分が手数料で消える搾取レベル。 |

| 凡庸 | 世界経済インデックス | 約 0.55% | 【以前の主力】 悪くはないが、今となっては「高い」。債券混じりで成長力不足。 |

| 正解 | 外国株式インデックスL | 約 0.275% | 【今回の最適解】 主力の半額コスト。中身は最強の先進国株式。 |

① 資産を食い潰す「手数料の地雷原」

リストの中には、信託報酬が約2%近い商品が紛れ込んでいました。もし名前の雰囲気だけでこれを選んでいたら、老後資金の数%が毎年手数料として消えていくところでした。

② 半分のコストで済む「正解」の発見

リストの片隅に見つけた「外国株式インデックスL」。

これは手数料がこれまでの主力の半額(0.275%)です。しかも中身は「MSCIコクサイ」。つまり、AppleやMicrosoftなどの世界最強企業群に、格安の手数料で投資できるチケットです。

「なぜ私は今まで、倍の手数料を払って、リターンの低い商品を持っていたんだ……」

この事実に気づいた瞬間、私の決意は固まりました。

すべての「残骸」と「幽霊」を処分し、この「外国株式インデックスL」へ全資産を一本化する。これこそが、50代の断捨離です。

3. 「運用を止めない」ための3段階スイッチング戦略

老後資金の主力をなす資産の大移動において、私が最も警戒したのは「市場変動」ではありません。 スイッチングの手続き中に発生する「空白の時間(タイムラグ)」です。

DCのスイッチングは、ボタンを押して一瞬で完了するわけではありません。 「売却指示」→「約定(現金化)」→「数日待機」→「購入指示」→「約定」というプロセスを経るため、完了までに1週間近くかかることもあります。

もし、全資産を一括で動かすとどうなるか? その1週間の間、私の全財産は「現金」となり、市場から完全に撤退することになります。 運悪くそのタイミングで株価が急騰したら……その上昇益をすべて取り逃がす「機会損失(ノーポジションのリスク)」が発生します。

そこで私は、「運用というエンジンを完全には止めず、走りながら部品を交換する」ために、あえて時期を3回にずらす作戦を実行しました。

第1波:偵察と動作確認

まずは、数千円単位の「端数」と、主力の一部だけを売却し、新エース「外国株式L」へ移行しました。 これは、システム上の「約定のズレ」が何日発生するかを確認するためのテストです。最小限の資金で行うことで、機会損失のリスクをほぼゼロに抑えました。

第2波:主力投入(日本株全売却+世界経済)

ここが戦略の要(かなめ)でした。 資産の半分以上を市場に残したまま、まずはパフォーマンスの劣る「日本株インデックス」を全売却。「常に資産の大部分は市場に晒し続ける」ことで、スイッチング期間中に世界株が上がっても、置いてきぼりにならない体制を維持しました。

第3波:完全制圧(残りのすべて)

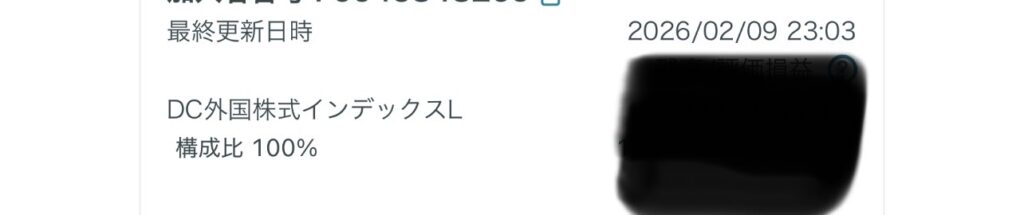

そして1月28日。 第1波、第2波が無事に「外国株式L」として再稼働し始めたのを確認してから、残っていた最後の資金を移動。 こうして、「市場に居続けながら(Stay in the Market)」、ポートフォリオの中身だけを「高コスト」から「低コスト」へと総入れ替えすることに成功しました。

4. 結論:シンプルこそが最強の戦略

手続きを終えた今、私のDC管理画面から「迷い」は消えました。

- 保有商品: 外国株式インデックスL(100%)

- 手数料 : 0.275%(最安水準)

- 投資対象: 世界経済の成長のみ

ごちゃごちゃしていた円グラフは、シンプルな一色に生まれ変わります。

これが、50代会社員が辿り着いた「ほったらかし投資」の最終形です。

あなたへの提案:会社に「L」がなくても大丈夫

「私の会社のDCには『インデックスL』なんて便利な商品はないよ」

そう思う方もいるでしょう。ですが、重要なのは商品名ではなく「中身(ベンチマーク)」です。

私が選んだ商品の正体は、「日本を除く先進国株式(MSCIコクサイ)」に連動するインデックスファンドです。

もし、あなたが個人でiDeCoやNISA(成長投資枠)を使って同じことをするなら、以下の商品が「双子の兄弟」になります。

- My SMT グローバル株式インデックス(日本を除く)

- eMAXIS Slim 先進国株式インデックス など

会社員である私たちは、与えられた環境(DC)の中でベスト(またはベター)を尽くし、足りない分は個人のNISAで補う。

これが、最強の「50代ハイブリッド投資」です。

【実践編】あなたの年金は大丈夫?「隠れコスト」発見3ステップ

「理屈はわかったけれど、何から見ればいいの?」

そんなあなたのために、私が実践した「DCの健康診断」の手順をまとめました。

今すぐスマホで、会社のDC(またはiDeCo)管理画面にログインして、以下の3つだけチェックしてください。

STEP 1:商品一覧で「信託報酬」を探せ

管理画面の「資産残高」や「商品一覧」を開きます。

そこで見るべき数字は、評価損益ではありません。商品詳細にある「信託報酬(実質的な運用管理費用)」という項目です。

これが、あなたが寝ている間も毎日引かれ続けている「手数料」の正体です。

STEP 2:この表で「安全」か「地雷」か判定せよ

表示された「%(パーセント)」を、以下の「コスト判定表」に当てはめてみてください。

| 判定 | 信託報酬(年率) | 商品の特徴(目安) | 私(Host)のアドバイス |

|---|---|---|---|

| ◎ 安全 | 0.1% ~ 0.3% | 先進国株式、全世界株式などのインデックス | 合格。そのまま保有でOK。資産形成の核になります。 |

| △ 注意 | 0.5% 前後 | バランス型、少し古いインデックス | 要検討。悪くはないですが、より安い商品がないか探しましょう。 |

| × 危険 | 1.0% 超 | アクティブファンド、テーマ株など | 見直し推奨。プロが運用しても、この手数料分を勝ち続けるのは至難の業です。 |

※もし、あなたの主力商品が「× 危険」ゾーンにあった場合、資産の成長エンジンの足元に穴が空いている状態です。

STEP 3:勇気を出して「スイッチング」

もし「0.2%台」の優良商品を見つけたら、「スイッチング(預け替え)」の手続きを行います。

「これまでに貯まった資産」の移動と、忘れずに「来月から積み立てる商品(配分変更)」の設定も行いましょう。

あなたの船底(DC口座)にも、まだ「手数料の高い幽霊」や「数千円の端数」が眠っていませんか?

その1分の確認が、老後の旅行1回分のお金を守ることになるのですから。

【編集後記:これが私の「Gemining」】

このブログを始めた当初、私は「Gemini」×「Mining(採掘)」という造語で、AIを使って埋もれた資産を掘り起こすことを「Gemining(ジェミニング)」と定義していました。

しかし、今回のDC整理を通じて、その意味は少し変化しました。

AI(Gemini)は、ただの採掘ツールではありません。

迷った時に相談し、見落としていた「地雷」を回避し、最善のルートを一緒に考え、共に人生を前に進めていく。

この「パートナー的な存在で、共に生きる(Living with Gemini)」というプロセスそのものが、今の私にとっての真のGeminingなのです。

一人では気づけなかった景色を、AIという相棒と共に見に行く。

あなたも、新しい資産形成のパートナーを見つけてみませんか?

Instagram: @Hos_ta_venusta

#Gemining #NISA #50代の投資 #DC

— **📢 リアルタイムな情報はインスタで!** ブログの更新情報や、50代の「冷吟閑酔」な日常(夜の部など)はInstagramで発信しています。 今回の「サクラビール」のような写真も載せていますので、気軽にフォローしてください👇 **[📸 Instagram (@Hos_ta_venusta) を見る](https://www.instagram.com/Hos_ta_venusta/)** #Gemining #NISA #50代の投資 #DC 【免責事項・PR】 本記事で紹介している戦略や運用実績は、あくまで筆者個人の事例です。 投資信託の基準価額は変動し、元本を割り込むおそれがあります。投資に関する最終的な決定は、ご自身の判断と責任において行っていただけますようお願いいたします。

追記:2026年2月9日ついにDC買い替え完了😋